A partir del 1 de Abril los sujetos obligados sólo podrán relacionarse con la administración tributaria local de forma electrónica

El Ayuntamiento de Burgos informa de que a partir del 1 de abril se establece la obligatoriedad de que las comunicaciones y notificaciones para las personas jurídicas y demás obligados en los procedimientos administrativos tributarios (gestión, inspección y recaudación) deberán realizarse únicamente de forma electrónica, adaptándose así el Consistorio burgalés a lo establecido en la Ley 39/2015 de 1 de octubre del Procedimiento Administrativo Común de las Administraciones Públicas, la cual introdujo importantes novedades en materia de presentación de solicitudes y notificaciones electrónicas.

En primer lugar indica que la presentación de solicitudes para los sujetos obligados deberá realizarse de forma electrónica y, en el supuesto de la presentación presencial, obliga a la Administración a requerir al interesado para que la subsane a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que haya sido realizada la subsanación.

Se establece así la notificación electrónica como canal preferente de comunicaciones, y se determina que las notificaciones se practicarán en la sede electrónica o en la dirección electrónica habilitada única, según corresponda. También se incrementa la seguridad jurídica de las personas interesadas al configurar nuevas medidas que garanticen el conocimiento de la puesta a disposición de las notificaciones, como el envío de avisos de notificación, siempre que ello sea posible, en los dispositivos electrónicos y/o en la dirección de correo electrónico que la persona interesada haya comunicado.

De acuerdo con la Ley 39/2015 de 1 de octubre, los sujetos incluidos en el art. 14.2 de la Ley tienen la obligación de comunicarse con las administraciones por medios electrónicos, por ello las administraciones públicas deberán notificar electrónicamente a los sujetos obligados a realizar esta comunicación electrónica, según el artículo 43 de la citada Ley.

De esta manera, el sistema de notificaciones electrónicas que se considera conveniente adoptar desde el Ayuntamiento de Burgos a partir del 1 de abril de 2020 en el marco de los procedimientos administrativos tributarios (gestión, inspección y recaudación), para los sujetos obligados a la comunicación electrónica, es la comparecencia de la persona interesada en la sede electrónica.

Hay que recordar que la notificación por comparecencia consiste en el acceso de la persona interesada, o de su representante debidamente identificado, al contenido de la actuación administrativa correspondiente por medio de la sede electrónica de la Administración Tributaria del Ayuntamiento de Burgos, que se puede realizar a través de estos canales:

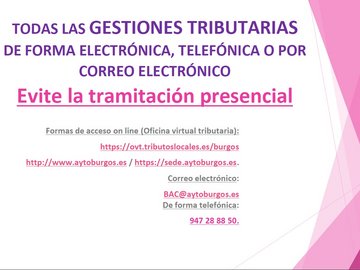

– Directamente en https://ovt.tributoslocales.es/burgos/

– A través de http://www.aytoburgos.es/ – https://sede.aytoburgos.es pulsando en el enlace de la Oficina Virtual Tributaria. Una vez dentro se debe utilizar la pestaña «Consultar mis notificaciones» (es imprescindible realizar la autenticación mediante cl@ve, certificado digital o DNI electrónico).

La notificación electrónica por comparecencia en la Sede Electrónica no excluye la práctica por medios no electrónicos en los supuestos establecidos por ley.

Hay que destacar que se exceptúa de esta obligación la presentación presencial de las declaraciones para autoliquidar el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, que se podrán presentar en la BAC de la Plaza Mayor, nº 1 y en la BAC de Gamonal-Capiscol de calle Fundación Sonsoles Ballvé nº 2.